Campo Grande (MS), Quarta-feira, 29 de Julho de 2026

Economia / Tecnologia

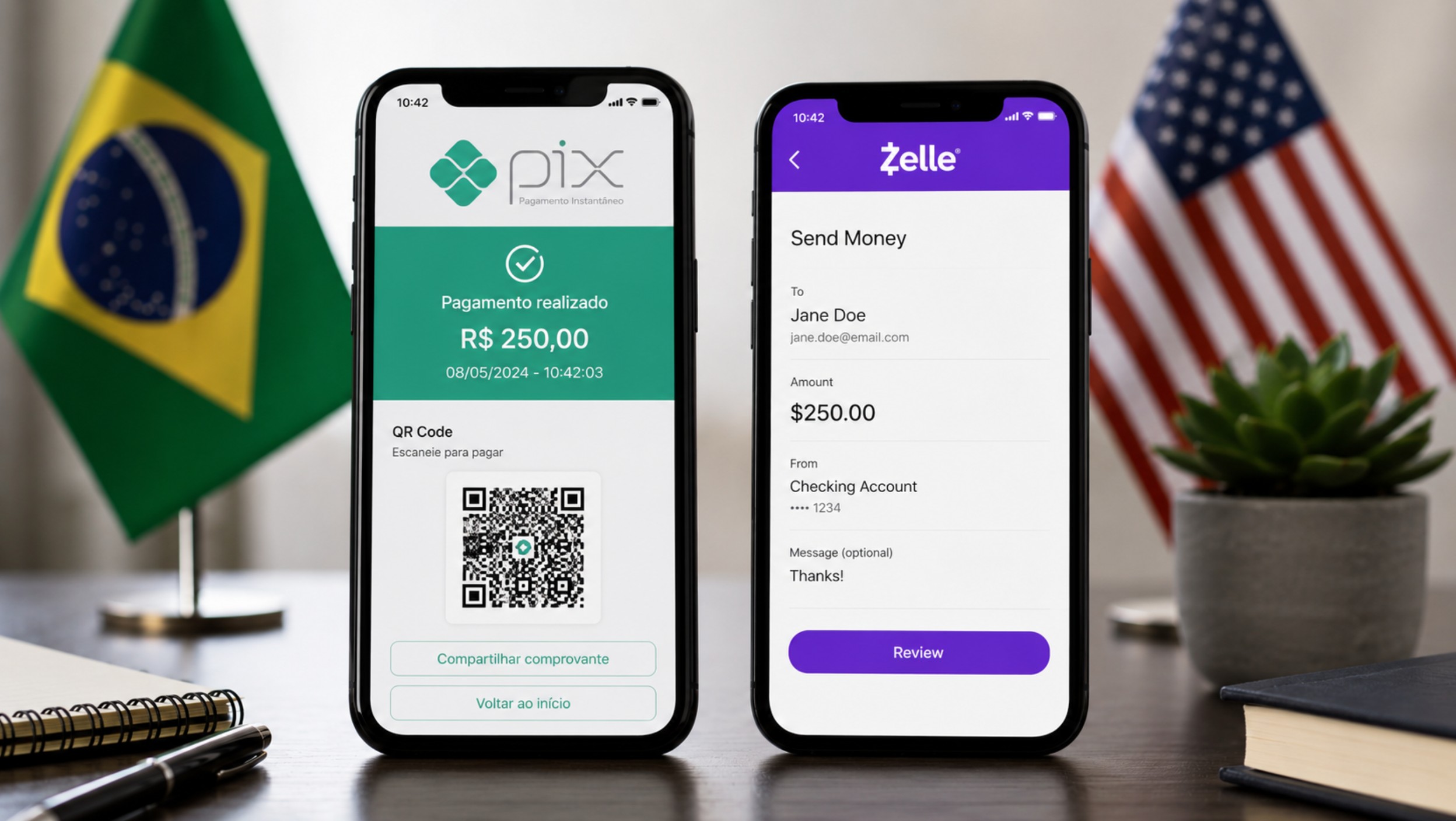

PIX e Zelle têm diferenças em gestão, alcance e uso no dia a dia

Sistemas permitem transferências rápidas, mas o modelo brasileiro é público e mais integrado ao mercado financeiro

05/06/2026

10:30

DA REDAÇÃO

©REPRODUÇÃO

A comparação entre PIX e Zelle ganhou força nas redes sociais após declarações sobre os sistemas de pagamento usados no Brasil e nos Estados Unidos. Embora os dois permitam transferências rápidas entre contas, eles funcionam com estruturas bem diferentes. O PIX é público, regulado e operado pelo Banco Central do Brasil. O Zelle, por sua vez, é uma rede privada ligada a bancos norte-americanos.

O debate voltou ao centro das discussões depois que o ex-deputado Eduardo Bolsonaro comparou os dois modelos em entrevista à rádio TMC. A fala ocorreu em meio a críticas do governo de Donald Trump ao sistema brasileiro, sob o argumento de que o Brasil favoreceria o PIX em prejuízo de empresas dos Estados Unidos.

A principal diferença está na origem e na governança de cada sistema. O PIX foi criado pelo Banco Central e lançado em 2020 como uma infraestrutura pública de pagamentos instantâneos. Cabe ao próprio BC regular, supervisionar e manter as regras tecnológicas que permitem o funcionamento da ferramenta no país.

Já o Zelle, lançado em 2017, nasceu como uma iniciativa privada do sistema bancário norte-americano. A rede foi criada pela Early Warning Services, empresa de tecnologia financeira controlada por grandes instituições dos Estados Unidos, como Bank of America, Capital One, JPMorgan Chase, PNC Bank, Truist, U.S. Bank e Wells Fargo.

Outra diferença relevante está no alcance. O PIX funciona em qualquer banco, fintech ou instituição financeira autorizada pelo Banco Central. Isso tornou o sistema amplamente integrado ao mercado brasileiro e presente em praticamente todos os aplicativos bancários do país.

O Zelle tem uso mais restrito, porque depende da adesão das instituições participantes. Segundo dados do próprio sistema, a ferramenta está disponível em mais de 2.400 aplicativos de bancos e cooperativas de crédito nos Estados Unidos.

No Brasil, o uso do PIX se tornou massivo. Dados do Banco Central apontam que cerca de 80% da população brasileira utiliza a ferramenta, o que representa mais de 170 milhões de pessoas físicas. A presença do sistema no comércio, em serviços, contas públicas e transferências entre pessoas ampliou seu papel na rotina financeira do país.

Enquanto o Zelle é mais voltado a transferências entre pessoas e pagamentos envolvendo pequenas empresas, o PIX tem aplicação mais ampla. Ele pode ser usado para compras em estabelecimentos comerciais, pagamentos entre empresas, recolhimento de receitas públicas, quitação de cobranças, faturas e contas de serviços.

Também há diferença nos custos. Para pessoas físicas, o PIX é gratuito na maioria das operações. Para empresas, costuma ter custo menor do que meios tradicionais de pagamento. No caso do Zelle, a gratuidade depende da política de cada banco ou cooperativa de crédito, embora pesquisas indiquem que quase todas as instituições participantes não cobram taxas de consumidores.

A velocidade das transações também separa os modelos. O PIX é instantâneo e funciona 24 horas por dia, todos os dias da semana. O Zelle também permite transferências rápidas, mas o valor pode levar alguns minutos para ficar disponível ao destinatário, dependendo da instituição financeira envolvida.

No caso de erro ou fraude, os dois sistemas têm regras diferentes. O Zelle informa em seu site oficial que o pagamento só pode ser cancelado se o destinatário ainda não estiver cadastrado na plataforma. Se a pessoa já estiver registrada, o valor segue diretamente para a conta bancária e não pode ser cancelado pelo pagador.

O PIX conta com o Mecanismo Especial de Devolução (MED), criado para auxiliar vítimas de fraude. O Banco Central ressalta, porém, que a ferramenta não garante ressarcimento automático. A recuperação depende da análise do caso e da existência de saldo na conta do recebedor ou de outros envolvidos na fraude.

Quando a transferência por PIX é feita por engano, não há uma regra específica do Banco Central ou do Conselho Monetário Nacional (CMN) que obrigue devolução imediata. Ainda assim, o BC orienta o consumidor a procurar o banco e lembra que o Código Penal trata da apropriação indevida de valores.

O sistema brasileiro também permite que o recebedor devolva voluntariamente valores enviados por engano, diretamente pelo aplicativo do banco. Essa funcionalidade facilita a correção de pagamentos indevidos quando há boa-fé entre as partes.

Na prática, PIX e Zelle cumprem funções parecidas ao permitir transferências rápidas, mas operam em modelos distintos. O PIX é uma infraestrutura pública, nacional e altamente integrada. O Zelle é uma rede privada, vinculada a instituições participantes e com uso mais concentrado em transferências dentro do sistema bancário norte-americano.

Os comentários abaixo são opiniões de leitores e não representam a opinião deste veículo.

Leia Também

Leia Mais

Apoio de Milei a Flávio Bolsonaro provoca reação diplomática e críticas de adversários

Leia Mais

Flávio Bolsonaro depõe à PF nesta terça em investigação por suposta calúnia contra Lula

Leia Mais

Brasil aciona OMC contra tarifas impostas pelos Estados Unidos e contesta medidas do governo Trump

Leia Mais

TDAH vai além da falta de atenção e exige diagnóstico preciso para tratamento adequado

Municípios